بانکهای مرکزی و نرخ بهره بانکی

بانکهای مرکزی از نهادهای کلیدی در سیستم اقتصادی کشورها هستند که نقش بسیار مهمی در کنترل و تنظیم اقتصاد دارند. یکی از ابزارهای اصلی بانکهای مرکزی برای تنظیم سیاستهای پولی و اقتصادی، تعیین نرخ بهره بانکی است. نرخ بهره بانکی، که به آن نرخ بهره پایه نیز گفته میشود، هزینهای است که بانکهای تجاری باید برای قرض گرفتن پول از بانک مرکزی پرداخت کنند. این نرخ به طور مستقیم بر نرخ بهره وامها، سپردهها و سایر ابزارهای مالی تأثیر میگذارد. در این مقاله، به بررسی مفهوم بانک های مرکزی نرخ بهره بانکی، تأثیرات آن بر اقتصاد و چگونگی تعیین آن توسط بانکهای مرکزی خواهیم پرداخت.

نرخ بهره چیست و چرا اهمیت دارد؟

نرخ بهره در واقع درصدی است که بانکها برای قرض دادن پول از مشتریان خود دریافت میکنند. این نرخ میتواند تأثیرات گستردهای بر اقتصاد داشته باشد. به عبارت دیگر، نرخ بهره نمایانگر هزینهای است که برای قرض گرفتن پول باید پرداخت شود. بانکهای مرکزی از این ابزار برای تنظیم تورم، رشد اقتصادی و ایجاد تعادل در بازارهای مالی استفاده میکنند.

برای مثال، اگر نرخ بهره بالا باشد، هزینه گرفتن وام افزایش مییابد و در نتیجه افراد کمتری اقدام به قرض گرفتن پول میکنند. این امر میتواند منجر به کاهش تقاضا در اقتصاد و در نتیجه کاهش تورم شود. برعکس، اگر نرخ بهره پایین باشد، قرض گرفتن پول ارزانتر میشود و افراد و شرکتها تشویق میشوند که بیشتر وام بگیرند، که میتواند منجر به افزایش تقاضا و رشد اقتصادی شود.

بانکهای مرکزی چگونه نرخ بهره را تعیین میکنند؟

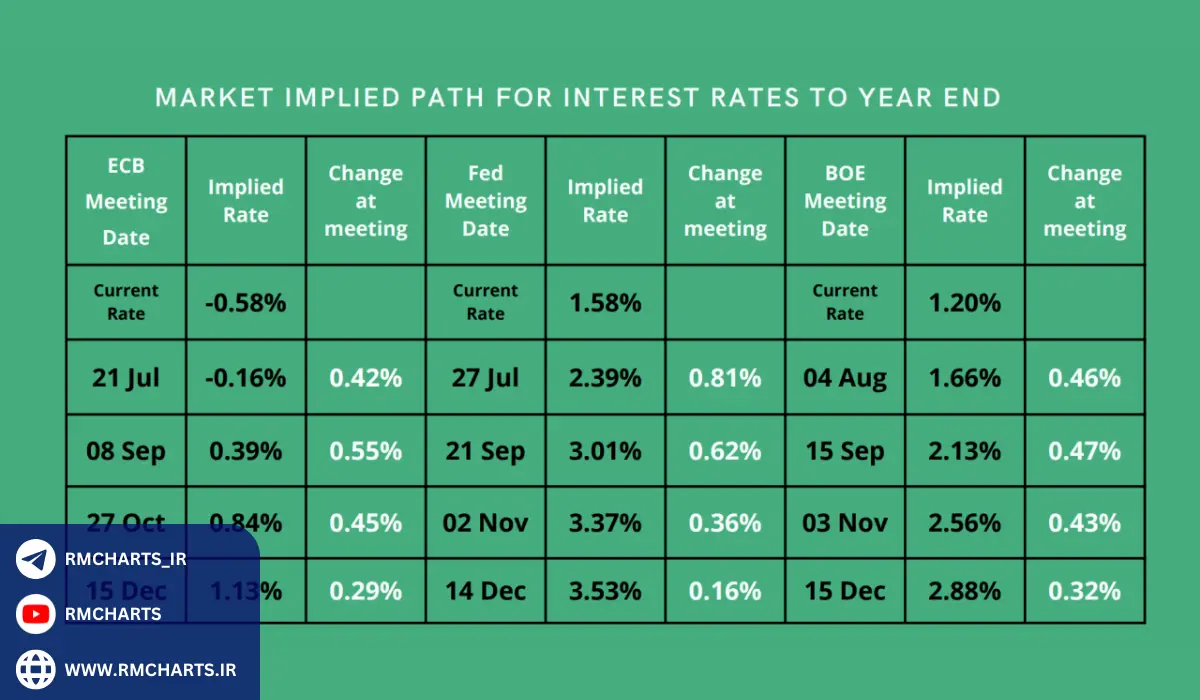

بانکهای مرکزی با توجه به شرایط اقتصادی، تصمیم میگیرند که نرخ بهره را بالا ببرند یا پایین بیاورند. مهمترین عاملی که بانکهای مرکزی در تعیین نرخ بهره مد نظر قرار میدهند، تورم است. اگر تورم بیش از حد بالا باشد، بانک مرکزی معمولاً نرخ بهره را افزایش میدهد تا هزینههای قرض گرفتن بالا برود و تقاضا برای پول کاهش یابد، که در نتیجه تورم کاهش مییابد. به عنوان مثال، در کشورهای اروپایی و آمریکا، بانکهای مرکزی مانند بانک مرکزی اروپا (ECB) و فدرال رزرو (Fed) نرخ بهره را بر اساس میزان تورم و رشد اقتصادی تعیین میکنند.

در مقابل، اگر اقتصاد کند باشد و نرخ رشد اقتصادی پایین بیاید، بانکهای مرکزی نرخ بهره را کاهش میدهند تا قرض گرفتن پول ارزانتر شود و تقاضا برای وام افزایش یابد. این امر میتواند به تحریک فعالیتهای اقتصادی و رشد بیشتر کمک کند.

تأثیرات نرخ بهره بر اقتصاد

نرخ بهره میتواند تأثیرات قابل توجهی بر بخشهای مختلف اقتصاد داشته باشد. یکی از مهمترین اثرات آن بر مصرف و سرمایهگذاری است. زمانی که نرخ بهره بالا باشد، هزینه تأمین مالی برای افراد و شرکتها افزایش مییابد، که میتواند موجب کاهش مصرف و سرمایهگذاری شود. در نتیجه، تولید و رشد اقتصادی کاهش مییابد. به طور مثال، یک فرد که میخواهد خانه بخرد، با افزایش نرخ بهره ممکن است تصمیم بگیرد که خرید خانه را به تعویق بیندازد.

از طرف دیگر، زمانی که نرخ بهره پایین باشد، قرض گرفتن پول آسانتر و ارزانتر میشود، که میتواند منجر به افزایش مصرف و سرمایهگذاری شود. این امر معمولاً در دورههای رکود اقتصادی اتفاق میافتد که بانکهای مرکزی سعی میکنند با کاهش نرخ بهره، اقتصاد را تحریک کنند.

نرخ بهره و تورم

یکی از اصلیترین اهداف بانکهای مرکزی در تعیین نرخ بهره، کنترل تورم است. در صورتی که تورم بیش از حد افزایش یابد، بانک مرکزی ممکن است نرخ بهره را افزایش دهد تا از طریق کاهش تقاضا، فشار تورمی را کاهش دهد. برعکس، در شرایط رکودی که نرخ تورم پایین است، بانکهای مرکزی معمولاً نرخ بهره را کاهش میدهند تا تقاضا و فعالیتهای اقتصادی را افزایش دهند.

برای مثال، در بحران اقتصادی 2008، بانکهای مرکزی در سراسر جهان نرخهای بهره را به شدت کاهش دادند تا از رکود جلوگیری کنند و به اقتصاد کمک کنند تا به حالت تعادل بازگردد.

تأثیر نرخ بهره بر بازار ارز در بانک های مرکزی نرخ بهره بانکی

نرخ بهره همچنین میتواند تأثیر زیادی بر بازار ارز داشته باشد. هنگامی که یک بانک مرکزی نرخ بهره خود را افزایش میدهد، معمولاً ارزش ارز آن کشور در برابر ارزهای دیگر تقویت میشود. این امر به این دلیل است که سرمایهگذاران به دنبال بازده بالاتر از داراییهای موجود در آن کشور هستند و برای خرید ارز آن کشور اقدام میکنند.

برای مثال، اگر فدرال رزرو آمریکا تصمیم به افزایش نرخ بهره بگیرد، ممکن است ارزش دلار در برابر سایر ارزها افزایش یابد زیرا سرمایهگذاران بیشتر به سرمایهگذاری در دلار تمایل دارند.

نرخ بهره و بازار سهام

نرخ بهره همچنین بر بازار سهام تأثیرگذار است. زمانی که نرخ بهره افزایش مییابد، هزینه وامها برای شرکتها افزایش مییابد و این میتواند منجر به کاهش سودآوری و کاهش قیمت سهام شود. برعکس، زمانی که نرخ بهره کاهش مییابد، هزینه تأمین مالی برای شرکتها کاهش مییابد و این میتواند به رشد سودآوری و افزایش قیمت سهام کمک کند.

به طور مثال، در دوران افزایش نرخ بهره، سرمایهگذاران ممکن است ترجیح دهند که در بازارهای با بازده بالا و با ریسک کمتر مانند اوراق قرضه سرمایهگذاری کنند، که میتواند باعث کاهش تقاضا برای سهام شود.

۱. تعیین نرخ بهره بانکی پایه (سیاست بهرهوری): بانک مرکزی میتواند نرخ بهره بانکی پایه را تعیین کند. این نرخ تاثیر مستقیمی بر نرخ بهره بانکی سایر بانکها و نرخ بهره بانکی در بازار دارد. با تغییر نرخ بهره بانکی پایه، بانک مرکزی میتواند تاثیر خود را بر بازارهای مالی اعمال کند.

۲. عملیات بازار باز (Open Market Operations): بانک مرکزی میتواند از طریق خرید یا فروش اوراق بهادار، ارز یا سایر داراییهای مالی در بازار، تأثیر خود را بر نرخ بهره بانکی اعمال کند. به عنوان مثال، اگر بانک مرکزی اوراق بهاداری را خریداری کند، پول نقد وارد بازار میشود که میتواند نرخ بهره را کاهش دهد.

۳. سیاست تسهیلات پولی (Monetary Policy Tools): بانکهای مرکزی میتوانند تسهیلات پولی را در اختیار بانکها قرار دهند و شرایط اعطای تسهیلات را تغییر دهند. با تغییر شرایط اعطای تسهیلات، بانک مرکزی میتواند نرخ بهره بانکی را کنترل کند و تأثیری بر تقاضای و قرضدهی بانکها داشته باشد.

۴. تعیین ضریب رزرو الزامی: بانکهای مرکزی میتوانند ضریب رزرو الزامی را تغییر دهند. ضریب رزرو الزامی میزان پولی است که بانکها نگهداری میکنند و بانکها باید به عنوان رزرو نگهداری کنند. با تغییر ضریب رزرو الزامی، بانک مرکزی میتواند میزان پول در چرخه اقتصاد را تنظیم کند و در نتیجه نرخ بهره بانکی را تحت کنترل قرار دهد.

۵. تغییر شرایط اقراض: بانکهای مرکزی میتوانند شرایط اقراض به بانکها را تغییر دهند. این شرایط شامل میزان سود و مهلت بازپرداخت قرضها است. با تغییر این شرایط، بانک مرکزی میتواند تأثیری بر روی تقاضا و قرضدهی بانکها و در نتیجه نرخ بهره بانکی داشته باشد.

۶. کنترل ارزش ارز محلی: بانک مرکزی میتواند ارزش ارز محلی را تغییر دهد. با تغییر ارزش ارز محلی نسبت به ارزهای خارجی، تأثیری بر صادرات، واردات و شرایط اقتصادی کلی داشته و در نهایت میتواند نرخ بهره بانکی را تحت کنترل قرار دهد.

تمام این ابزارها و روشها بسته به شرایط اقتصادی و اهداف بانک مرکزی میتوانند استفاده شوند. هدف نهایی این اقدامات، تحقق استقرار و تعادل در بازار مالی و اقتصاد است. بانکهای مرکزی در اجرای سیاستهای پولی خود، عموماً با همکاری سایر نهادها و سیاستگذاران اقتصادی هماهنگی میکنند تا بهترین نتیجه را برای اقتصاد کلی به دست آورند.

ضمن راهکارهای اصلی بیان شده، بانکهای مرکزی میتوانند از روشهای دیگری نیز برای کنترل نرخ بهره بانکی استفاده کنند:

۷. تغییر نرخ تسهیلات پولی: بانک مرکزی میتواند نرخ تسهیلات پولی را که به بانکها اعطا میشود، تغییر دهد. با کاهش یا افزایش نرخ تسهیلات پولی، بانک مرکزی میتواند تاثیری مستقیم بر نرخ بهره بانکی داشته باشد.

۸. کنترل تورم: بانکهای مرکزی معمولاً به منظور کنترل نرخ بهره بانکی، تمرکز خود را بر کنترل تورم میگذارند. با استفاده از سیاستهای پولی مناسب و کنترل تورم، بانک مرکزی میتواند تأثیر مستقیمی بر نرخ بهره بانکی داشته باشد.

۹. گردش مالی: بانکهای مرکزی میتوانند از طریق تنظیم گردش مالی در بازار، به تنظیم نرخ بهره بانکی کمک کنند. به عنوان مثال، با افزایش گردش مالی و تسهیل دسترسی به پول نقد، بانک مرکزی میتواند نرخ بهره بانکی را کاهش دهد.